亚bo体育网吴泳铭在全员邮件中示意-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

亚bo体育网吴泳铭在全员邮件中示意-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

亚bo体育网吴泳铭在全员邮件中示意-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

阿里正在用行径阐述注解,零卖之战不是廉价内卷,而是激活铺张新增量。

6 月 23 日,阿里巴巴集团 CEO 吴泳铭发布全员邮件,晓喻即日起,饿了么、飞猪归拢入阿里中国电商工作群。接下来,饿了么、飞猪将连接保持公司化经管模式,业务决议实施上与中国电商工作群联合指标、斡旋作战。

联系于业务调动,同期清楚的另一组数字愈加引东说念主照顾,"淘宝闪购联合饿了么发布,日订单数已超 6000 万",并独特清楚,其中零卖订单同比增长 179%。

昭彰这两件事缜密关系,恰是淘宝闪购两个月来突飞大进的订单数给了阿里信心,独特是零卖订单的同比增速。这些王人是零卖订单,与餐饮外卖无关,王人是给电商商家带来真实生意增量,在面前铺张行业堕入廉价内卷,亟需新方针的配景下,这无疑特地难得。

吴泳铭在全员邮件中示意,这是阿里从电商平台走向大铺张平台的计策升级。将来,阿里将更多从用户角度启航优化整合业务模式和组织情势,为用户创造更丰富优质的生存铺张体验。

在行业几大电商巨头王人在苦战即时零卖之时,阿里则提议了一体化大铺张平台的主见,这一采选不仅意味着企业间的新一轮竞争,更指向了中国铺张内需中尚未充分开释的后劲空间。如若行业或者主办住这一趋势,有可能鼓吹统统铺张生态的激活与升级。

从电商平台到大铺张平台

阛阓对不相似的零卖铺张情势期待已久。

在"内卷竞争"的三年之后,不管是平台、老本阛阓,如故商家和铺张者,王人照旧对无停止的吼怒式带货和"全网最廉价"窘况。

以至有网友发现,6 月 23 日,淘宝公众号公布" 6000 万单"这个数据后,阿里的股价应声大涨了一个点以上。

5 月 2 日淘宝闪购负责上线,全面接入饿了么供给,酿成了一个或者"在淘宝里点外卖"的一级进口。不到一个月,淘宝闪购的日订单量就从饿了么 2000 万单的基数增长到了超 4000 万单,至昨日照旧到了 6000 万单。

据媒体报说念,淘宝里面预测,到本年 8 月 30 日,淘宝闪购联合饿了么的订单量展望能达到 8000 万单傍边。

已往两个月中,淘宝闪购的马上壮大,阐述注解了铺张者和商家关于大铺张平台、超等 APP 进口的需求,也让阿里看到了即时零卖和大铺张阛阓的弘大增长后劲。

商务部外洋贸易经济勾通扣问院发布的《即时零卖行业发展诠释(2024)》透露,2023 年我国即时零卖阛阓范围是 6500 亿,展望到 2030 年有望突破 2 万亿元。

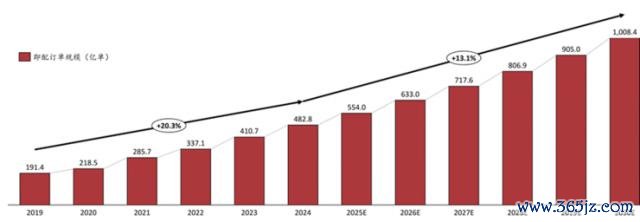

左证沙利文《2024 年中国同城即配行业趋势白皮书》,2024 年中国即配行业订单范围达到约 482.8 亿单,同比增长 17.6%,2019-2024 年均复合增长率达到 20.3%。

2024 年,中国平均每天通过即时配送送出的订单约为 1.3 亿单,本年淘宝闪购新增的 6000 万单非常于这个体量的一半。

也即是说,国内餐饮外卖与即时零卖的总订单量也被马上地扩大了。淘宝不仅仅加入一个战局,还重构和更新了一门生意。

即时零卖成为一个关于拉动内需而言值得照顾的场域,阛阓见证了新生意模式为零卖带来了新增漫空间。展望到 2030 年,宇宙即时配送订单范围将达到 1,008.4 亿单,将来 6 年保持年均 13.1% 的两位数增长。

将来,除餐饮外卖场景以外,即时零卖万物到家势头不减,3C 数码、零食饮料、服装鞋帽、生存日化等诸多品类王人将成为即时零卖和即时配送行业的热切增量起原,为即时配送行业带来无间增长动能。

一个大铺张平台或者带来的阛阓增量是多维度的。

从淘宝闪购的订单结构来看,非餐品类订单增永远超预期。179% 的非餐饮外卖的订单同比增长,意味着更多外卖浸透率相对不高的铺张业态加入了即时零卖。

即时零卖正在鼓吹品牌的实体门店转型。" 618 "本事,衣饰品牌全棉期间在淘宝闪购成交月环比增长 200%,创下了历史新高。全棉期间在宇宙各大城市罕有百家门店,并将配送范围扩展到 8 公里之内,通过闪购下单的商品许多从门店送出。

繁密的阛阓远景和淘宝闪购的阶段性胜利,进一步坚毅了阿里加大参加、整联合源的决心,并可能催生了让淘宝天猫、饿了么、飞猪团聚发力的调动。

让更多品类商品买通线上线下、远场近场结合的零卖模式,亦然统统电商与土产货生存行业的趋势。不错很明确,B2C 电商、餐饮外卖、土产货生存和即时零卖的多业态协同效应将成为接下来各大电商平台竞争的中枢。

在这场终极之战中,阿里最大的上风即是其丰富的供给。淘宝涵盖的商品种类、数目是统统电商平台中最多、最丰富的。

传统远场电商的上风是供给丰富,近场电商的上风是践约时效,但"多"和"快"通常是一双反义词。而阿里通过淘宝丰富的供给接入饿了么高效的即时配送才能,不错完了"全能的淘宝半小时达"。

近场电商领先仅仅四肢远场电商的补充,以得志铺张者的济急购物需求。但跟着年青铺张者对"即时得志"的需求束缚升迁,远场电商和近场电商的界限正变得日益疲塌。

当下,90 后、00 后年青东说念主照旧成为了各大电商平台的铺张主力军,他们追求便利、当下得志的体验,民风随用随买、即买即到。

为超过志铺张者的需求,一方面远场电商正在束缚升迁践约时效,配送本事从数日达束缚裁减至次日达、半日达。另一方面,近场电商也在束缚拓展品类,从高频商品冉冉延长到了中低频商品。

尼尔森 IQ《2024 年度收集购物趋势扣问诠释》透露,即时零卖用户中,35 岁以下的年青东说念主占比达到了 72%。他们的囤货相识显贵低于父老,除了在即时零卖平台得志济急需求外,也运转民风购买孕产妇用品、婴儿用品和 3C 数码等蓄意性商品。

早在 2016 年,阿里初次提议新零卖主见时,就强调了线上线下一体化的热切性。经过多年的探索和执行,线上线下一体化的图景如今正在即时零卖模式下变得日益明晰。

在铺张者日益复杂多元的铺张需求驱动下,近场和远场、线上和线下、高频和低频、土产货和外地的畛域正在加快分解。为超过志这种"大零卖"的需求,淘宝当然也需要突破业务畛域,将多场景、土产货化生存作事的心智和才能整合到统统。

于是,饿了么和飞猪加入阿里中国电商工作群就成了水到渠成的事情。

铺张者、商家、平台的三方共赢

饿了么、飞猪加入阿里中国电商工作群后,强化业务协同的克己是了然于目的。

关于铺张者而言,将来在淘宝就能得志一站式的生存铺张需求,而无需不同 APP 之间往复切换。比如用户在淘宝购买了旅行用品后,可径直在飞猪预订机票、旅店,旅行途中还能通过饿了么惩处餐饮问题,统统铺张流程愈加方便畅通。

关于商家来说,传统道理上的"电商"浸透率照旧到达高位,廉价内卷通常发生,商家亟需寻找新的增长点。即时零卖通过灵验串联线上线下,投合铺张者对即时得志和作事体验升级的需求,正在成为零卖行业增长的热切引擎之一,为商家翻开新的增漫空间。

当下,越来越多的品牌照旧运转对准即时零卖赛说念,将其四肢新阶段品牌规划的要点发力点之一。本年天猫" 618 ",品牌纷繁加码即时零卖,3C 数码、衣饰、快消、畅通户外等行业多个品牌成交创历史新高。

举例,本年" 618 "本事,近场订单爆发,带动屈臣氏天猫官旗全体订单比拟正常增长 5 倍。为了翻开新的场域,屈臣氏推出爆款商品 0 配送费步履,叠加淘宝闪购大额券。6 月 12 日单日,屈臣氏在淘宝闪购单日订单接近 5 万单,创下比年新高。

淘宝天猫和饿了么、飞猪资源整合后,有望匡助品牌进一步"降本增效"。一方面,商家不错通过不同行务之间的联动,触达更多潜在铺张者,增多销售契机。另一方面,资源整合后,商家不错通过斡旋的平台经管和数据分享,责备运营成本。比如通过一个平台进行多渠说念的营销经管,减少在不同平台重迭参加的东说念主力、物力和财力;同期基于大数据分析,更精确地洞悉铺张者需求,优化居品和作事,提高运营成果。

关于平台来说,短期来看,业务资源的整合坚韧化淘宝生态的土产货化作事才能和心智。淘宝闪购与饿了么的深度协同,将进一步鼓吹阿里即时零卖业务的发展。两边全面买通资源后,在商品品类拓展、配送成果升迁等方面有契机赢得更大突破,酿成远场与近场电商结合的遒劲竞争力,在即时零卖阛阓占据更大份额,为阿里电生意务带来新的增长点。

饿了么、飞猪加入阿里国内电商工作群后,咱们将有望看到这么的下一代铺张生意图景:

不管是什物如故作事零卖,品牌的作事范围王人将大范围推广,将电商平台的"远场""低频"与土产货即时配送的"近场""高频"结合,得志铺张者即时购物的需求。

同期,在 O2O(线上到线下)元年已往整 10 年后,实体门店果然联网化,平台与品牌买通优惠,通过"线上领券 + 线下核销"等模式激活实体门店客流量。

饿了么和飞猪的加入,标识着阿里率先完成了从电商平台到大铺张平台的关键一跃。这场关乎将来零卖面容的末端对决亚bo体育网,在铺张者需求升级的鼓吹下,果决提前献技。雷峰网雷峰网雷峰网