体育游戏app平台随后在二季度际遇历史级的握续暴跌-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

艰难挺过 2024 年后,光伏产业终于在 2025 年开年迎来了一些好音问。

证据新动力接头机构 InfoLink Consulting 公布的数据,光伏硅料、电板片价钱均在 1 月上旬迎来了久违地大涨,其中部分 N 型硅片和 P 型电板片涨幅高达 20%,这么的说明时近两年的"降价潮"中可谓历历。

不外,可惜的是在此次加价势头中,唯有中游冒高,两端依然难见起色,四大主材中最上游的硅料价钱仍停留在底部,近两个月未出现彰着变化;而看成结尾家具、"风向标"属性最强的组件价钱,1 月初还在持续下探,随后也仅仅暂时止跌,翌日走势仍扑朔迷离。

在 1 月 8 日 InfoLink 初次公布 2025 年光伏产业链价钱时,硅片、电板片价钱均较 2024 年 12 月底有可不雅涨幅,但组件价钱仍鄙人跌

硅料:市集博弈强烈,价钱未见起色

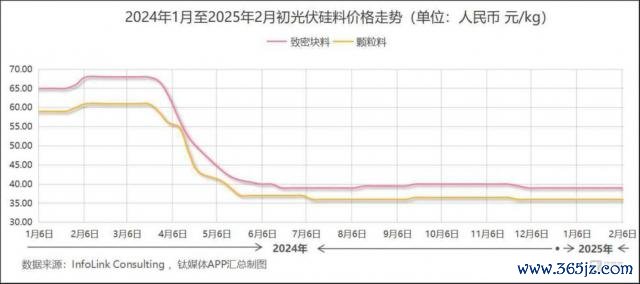

硅料方面,证据 InfoLink 公布的数据,淡雅料、颗粒料自昨年 11 月 27 日至 12 月 4 日接踵跌到 39.5 元 /kg 和 36 元 /kg 后,纵脱本年 2 月 6 日,往还均价均未再变化,相较昨年岁首跌幅均接近 40%。

不外,该圭臬的市集往还并不像成交均价体现得那样"泛泛",在春节前的两周内,硅料市集出现了强烈的博弈,成交最高价和最廉价也不休变化。

证据 InfoLink 的分析,博弈的关节在于高卑劣的政策彰着分化。在 2024 年下半年握续减产后,硅料厂家挺价意愿愈发强烈,但卑劣硅片厂大多此前已有较填塞备货,再磋议到春节停产等要素,不肯付出更高价码采购硅料,贸易两边握续拉扯,往还价钱区间有所浮动,但均价仍保管原位。

中国有色金属工业协会硅业分会也默示,硅料企业自昨年 12 月起就积极上调报价,但卑劣吸收度永恒较低,本年 1 月,硅料库存虽已出现了从上游到卑劣的漂流,但存量依旧可不雅,该圭臬价钱拓荒回需资格一段时刻的库存消化。

不外,硅业分会也在近期的分析中对春节后的硅料行情交付了较大但愿,该机构觉得,在行业自律稳步鼓舞、多晶硅期货上市、春节时期卑劣原料囤货破钞等要素的共同作用下,年后硅料价钱有望持续回升至相对合理区间。

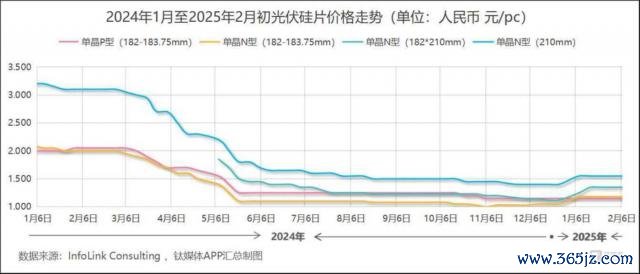

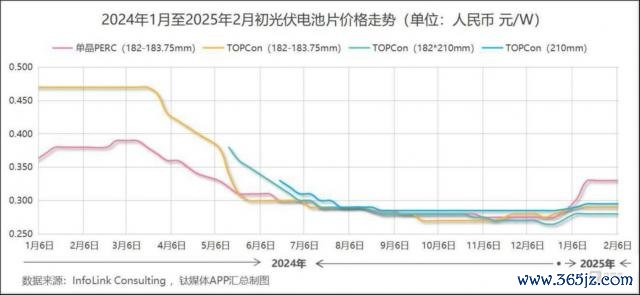

硅片:价钱起头高潮,迎来 2025 开门红

硅片方面,在握续减产、控价后,供需情况彰着改善,最终推动了 2025 年开年的大涨行情。证据 InfoLink 方面 1 月 8 日公布的数据,当期各品类 N 型硅片价钱较 12 月底均大涨 10% 以上,随后的一周,182*210mm 尺寸的 N 型硅片还在持续高潮,诚然春节前后签单基本住手,价钱未再变动,但市集对其节后持续上攻仍充满期待。

具体来看,纵脱 2 月 6 日,182-183.75mm 尺寸的单晶 P 型硅片往还均价为 1.15 元 / 片,由于 P 型正处于被 N 型替代的趋势之中,往还相对泛泛,价钱也仍与昨年 12 月底握平,昨年 1 月于今下落 42.5%;182-183.75mm 尺寸的单晶 N 型硅片往还均价为 1.18 元 / 片,昨年全年价钱跌幅达到 50%,本年以来价钱则高潮了 12.38%;182*210mm 品类的单晶 N 型硅片往还均价为 1.35 元 / 片,近期涨势最为"凶猛",本年以来价钱已高潮了 20.54%;210mm 单晶 N 型硅片往还均价为 1.55 元 / 片,昨年跌幅最大,达到 56.25%,本年以来价钱回升了 10.71%。

硅片价钱的走强,一定进度上加强了行业对自律控产、供需改善能有用刺激价钱回升的信心。不外,看成光伏供应链中的"中游夹心层圭臬",硅片价钱走势受高卑劣影响最大,在硅料、组件走势未明的情况下,这一圭臬也很难"鹤立鸡群"。InfoLink 在量度中还请示称,该圭臬须卓越顾问春节后市集的动态变化,若硅片价钱握续高潮,可能促使企业拯救排产决策,一朝企业为交接市集变化而提高稼动率,不摈斥节后价钱回转下行的可能。

值得一提的是,昨年硅料、硅片在春节前的发扬齐号称安静,致使出现企稳回升势头,但跟着节后往还冉冉活跃,价钱开动走弱,随后在二季度际遇历史级的握续暴跌。

电板片:供需握续改善,价钱终于回升

在硅片之后,昨年电板片圭臬也开启了控产保价之路,四季度部分家具价钱有回暖迹象,但未能造成朝上冲突协力。及至本年开年,该圭臬终于迎来普涨行情。纵脱 2 月 6 日,单晶 PERC(182-183.75mm)电板往还均价为 0.33 元 /W,本年大涨 20%,已回到昨年 5 月初的水平(昨年全年该家具价钱跌幅为 23.61%,计入本年的回升,跌幅收窄至 8.33%);N 型方面,182-183.75mm 尺寸的 TOPCon 电板价钱昨年大跌 40.43%,本年开年于今高潮 3.57%,往还均价为 0.29 元 /W;182*210mm 的 TOPCon 电板眼赶赴来均价为 0.28 元 /W,开年于今高潮 5.66%;210mm 尺寸的 TOPCon 电板眼赶赴来均价为 0.295 元 /W,开年于今高潮 3.51%。

昨年年底,电板片库存基本均被消化,再加之硅片圭臬报价大涨,电板片价钱也被得以援救。P 型电板片方面,受昨年风风火火的 N 型替代影响,剩余产能较少,供应彰着紧缺,短期内造成供需错配,价钱也得以大幅援救。比较之下,N 型电板的涨势更为安静。

春节前,电板、组件产线按老例在月中提前休假,涨势也就此暂停。在行业一体化趋势愈发彰着的情况下,电板片与组件的绑定也日益加深,关于节后电板片价钱能否持续上行,最终还需看组件的"神采"。

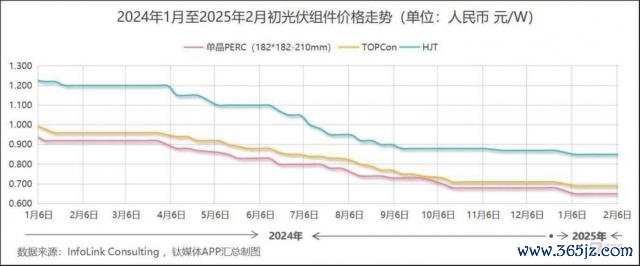

组件:光伏最难一环,岁首价钱仍鄙人探

组件是光伏产业链中最遑急的结尾家具,其价钱也最受行业顾问。2024 年全年,单晶 PERC(182*182-210mm)组件价钱下落 28.42%,N 型 TOPCon 组件价钱下落 29%,N 型 HJT 组件价钱下落 29.27%,各品类往还均价真实齐跌至现款资本线以下,以往"日进斗金"的精采生意也变为了"亏本贸易"。

昨年末至本岁首,组件价钱仍在全线下探,在 InfoLink 于 1 月 8 日公布的数据中,单晶 PERC(182*182-210mm)组件往还均价为 0.65 元 /W,较昨年 12 月 25 日公布的价钱下落了 4.41%;N 型 TOPCon 组件往还均价为 0.69 元 /W,较昨年 12 月 25 日公布的价钱下落 2.82%;N 型 HJT 组件往还均价为 0.85 元 /W,较昨年 12 月 25 日公布的价钱下落 2.3%。随后组件厂商陆续停产休假,往还价钱纵脱 2 月 6 日未再变动。

不外,证据 InfoLink 方面的证明,岁首公布的组件价钱中,跌幅更多来自于 2024 年底的几日,各大厂商年底为冲击出货盘算缩短报价也较为常见。而仅就本年于今的情况来说,组件现货市集价钱变化并不大。硅业分会方面则默示,组件圭臬参预一月装机淡季近似前期库存偏高的情况,价钱仍承受一定压力,难以像硅片、电板片同样朝上冲突。

从节后的最新动态来看,组件圭臬也可谓休戚各半,在 2 月 5 日公示的内蒙古动力集团 3.5GW 组件招标成果中,中标价钱多在 0.7 元 /W 以下,最低中标价为 0.661 元 /W,廉价招投方针趋势仍在。与此同期,欧洲组件价钱迎来久违大涨,诚然连年来我国光伏组件出口流向愈发多元化,但欧洲也曾最大市集,该区域市集回暖,也成心于光伏企业回血。

按以往警告来看,大多组件产线会在 2 月中上旬陆续还原平素出产现象,随后的价钱走势也备受市集瞩目。证据数字新动力 DataBM.com 的调研分析,组件年后回暖要领预期降速,产线开工或有所放慢,价钱上行压力较大。各大厂商关于该圭臬价钱走势的判断也存在不合,中小厂商磋议电板加价推升资本,更多觉得组件价钱应随之高潮,头部大厂则觉得组件仍存在供大于求问题,朝上冲突并约束易。

值得谨慎的是,如若组件价钱无法回暖,致使持续下行,那么硅片、电板片的加价趋势也很可能会就此隔绝。

春节前,光伏企业 2024 年龄迹预报陆续出炉,20 余家光伏大厂总共预亏近 600 亿,往日有"光伏茅"之称的隆基绿能量度失掉达 82-88 亿元,该公司此前麇集多年增收增利、2022-2023 麇集两年净利破百亿,但就在一年间,从净赚超百亿滑落至净亏近百亿。各家企业在袒露事迹预报时也多数说起,家具价钱握续下落,成交价低于行业现款资本,加之广泛存货跌价惩办,导致企业失掉。价钱逆境也一定进度上导致了"产能边界越大,酌量失掉越多"的问题,纵脱昨年三季度的 A 股光伏板块营收 TOP5 中,四家公司的年度事迹均预报大幅失掉,仅晶科动力量度仍有 8000 万元 -1.2 亿元的盈利,但这一数字也仅为该公司 2023 年净利润的 1.1%-1.6%。一季度达成后,年报季行将到来体育游戏app平台,光伏产业的"愁云惨淡"已在料念念之中,但更遑急的是同期袒露的一季度事迹能否有所起色。如若本年上半年产业链价钱,尤其是组件价钱仍不见起色,惟恐留给光伏厂商们的时刻就竟然未几了。(本文首发于钛媒体 APP,作家|胡珈萌,剪辑|刘洋雪)