欧洲杯体育IAEA瞻望2035年各人核电装机将达到543GW-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金三问铀价:历史、将来和节律

开首:中金点睛

中金经营

咱们看好铀价持久上行的趋势性契机,短期催化剂的竣事存望进一步加快铀价高潮。

Abstract

概要

自然铀价钱在岁首冲高后持续了半年过剩的颠簸行情,这使市集对于铀价走势存在肤浅的疑虑和不合。本篇通告咱们主要聚焦三大问题,对市集关爱的主要问题进行经营妥协答:

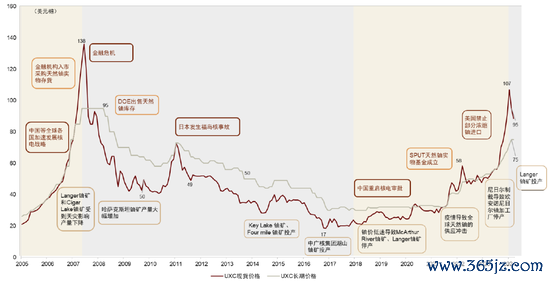

一是历史,即何如交融往日的铀价走势?咱们对历史上的铀价走势进行复盘,合计铀价走势主要取决于供需两侧以及金融机构和什物库存等主要影响因素。追溯往日二十年,铀价阅历了2005-2007年什物供需与金融属性共振的历史性高潮,最高达到138好意思元/磅,之后阅历金融危急、福岛核事故等事件冲击后趋势性回落。2016年启动,各人核电复苏与铀矿供给出清带动铀价讲理高潮,直到2023年8月,尼日尔铀加工场停产、主要铀矿商产量不足预期、好意思国浓缩铀的入口禁令共同推动铀价的加快高潮。

二是将来,为什么咱们看好铀价持久上行?核心逻辑是需求端各人核电复苏带来持续的需求增量,以及供给端铀矿受到供给刚性强和成本开支低的不竭。一是本轮各人核电需求复苏势在必行,AI发展有望为核电需求提供新的增长点,科技巨头加快布局代表其需求后劲从预期走向现实。二是诚然短期新增铀矿供给荟萃开释,然则自然铀具有时分上远期供给稀缺性和在空间上供给散布脆弱性两个迫切特征,奠定了持久价钱高潮的供给侧基础。三是二次供给趋势性减少,咱们推算2023年各人自然铀交易库存约38.6万tU,终点于约5.4年的盘活,然则试验可开释的交易库存或潜入更低,而各人浓缩产能的紧缺也将导致再浓缩尾料和欠料供应下跌。

三是节律,即何如把合手自然铀价钱的高潮节律?咱们合计,自然铀行业存在高频数据少、部分供需和库存不透明、金融解程度高的特征,是以使行业供需矛盾激化、供给担忧加重的催化剂,是把合手铀价高潮节律的有劲抓手。具体来看,科技巨头加快核电布局、各人铀矿供给扰动、产业政策变化将是三类核心催化剂,其中俄罗斯浓缩铀的出口轨则,有望驱动短期铀价高潮。证据咱们测算,即使在AI对核电需求低于预期、供给告成开释的假定下,2024-2027年各人自然铀供需将保管紧均衡。若上述催化剂竣事,咱们合计将来的自然铀供需有望从紧均衡转向较潜入的紧缺。

风险

各人核电复苏低于预期;铀矿供给开释超预期;二次供给超预期。

Text

正文

1. 历史:何如交融历史上的铀价走势?

追溯往日二十年,自然铀价钱在2007年达到138好意思元/磅的高点,阅历了接近十年的漫长下行周期。站在刻下时点,自然铀价钱在2024岁首达到107好意思元/磅后触顶回落,持续处于高位颠簸的趋势,导致市集对于将来铀价的走势和节律存在肤浅的疑虑和不合。因此,咱们聚焦供需两侧以及金融机构和什物库存等影响因素,对历史铀价走势和迫切事件进行复盘,以领导对将来铀价走势的判断:

► 2005-2007年:什物供需与金融属性共振的历史性高潮。自然铀现货价钱从2005岁首的21好意思元/磅高潮至2007年6月的138好意思元/磅。追溯本次铀价历史性的高潮行情,其背后的驱动主要来自三方面因素的共振,一是需求侧,各人列国加快发展核电策略,中国从2005年启动将核电发展力度从“适度发展”调节为“积极发展”[1],好意思国在2005年通过了《国度能源政策法》,饱读吹扩大核电站配置。二是供给侧,由于自然铀矿山产能膨胀周期较长,在此时间铀矿产量增长有限且供给扰动频繁,纳米比亚和加拿大铀矿受到当然灾害影响产量下跌,导致供给紧缺加重。三是金融机构,Sprott自然铀什物基金的前身UPC于2005年景立,金融机构建立什物存货加重自然铀供需垂危口头。

► 2007-2011年:金融危急后铀价快速回落。自然铀现货价钱在2010年回落至40好意思元/磅后反弹至2011岁首的70好意思元/磅。一是金融方面,金融危急对巨额商品价钱变成肤浅的冲击,影响核电业主和金融机构的资金情况和融资技艺,自然铀价钱从历史高位记忆向下。二是什物库存,好意思国能源部在2008年发布冗余库存管制狡计,通过出售或转让措置自然铀库存。三是供给侧,哈萨克斯坦大幅增产带动自然铀供给增多,Inkai等大型铀矿技俩投产。四是需求端,次贷危急后各人经济冉冉规复,世界列国对于核电的发展保管积极魄力。

► 2011-2016年:福岛核事故导致需求低迷但供给保管高位。福岛核事故在2011年3月发生时,自然铀现货价钱为63好意思元/磅,至2016年11月持续下行至18好意思元/磅的低点。一是需求侧,福岛核事故发生后,日本[2]、德国[3]不绝关停国内的核电站,各人核电发展进程放缓导致自然铀需求端持续低迷。二是供给端,依靠在价钱高位时期鉴定的长贸保险,即使价钱下行各人自然铀产量仍然居高不下,时间新增铀矿技俩冉冉投产,导致各人自然铀供需持续处于偏过剩口头。

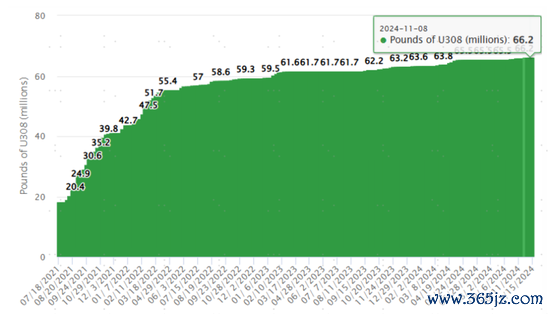

► 2016-2023年8月:核电恢复与供给出清带动铀价讲理复苏。自然铀价钱在2016年触底后冉冉复苏,至2023年8月高潮至59好意思元/磅。一是需求侧,各人核电发展阅历前期低迷后进入复苏周期,中国于2019年重启核电审批[4],法国[5]、日本[6]等国外列国不绝晓示宠爱核电的能源策略。二是供给侧,跟着蓝本鉴定的长贸合同不绝到期,KAP、Cameco等主要铀矿出产商不绝推出减产、停产的规划,各人铀矿供给趋势性下跌。三是金融机构,Sprott、Yellow Cake等金融机组成立并持续在市集上采购自然铀什物,进一步加重了市集的垂危口头。

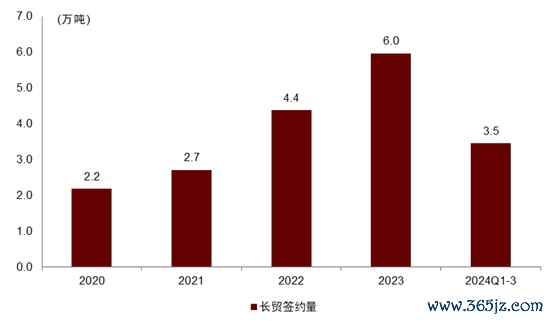

► 2023年8月于今:铀价加快上行后高位颠簸。自然铀价钱从2023年8月启动加快高潮,至2024年2月达到107好意思元/磅的高点,一是西共体在2023年7月底对尼日尔实践制裁,导致欧安诺在尼日尔的铀矿加工场停产[7], 2022年尼日尔的自然铀供给约占各人的4%。紧随后来,Cameco在2023年9月晓示下调各人自然铀产量预期[8],导致供给垂危加重。二是好意思国众议院在2023年12月通过不容部分浓缩铀入口的法案,这使各人浓缩铀紧缺加重。现货铀价从3月于今大致保管在80-90好意思元/磅的高位颠簸,时间市集的长贸签约量保管较低水平。

图表1:2005年于今自然铀价钱复盘

辛勤开首:公司公告,中金公司经营部

图表2:Sprott自然铀什物基金持续采购自然铀

辛勤开首:Sprott,中金公司经营部

图表3:2020年于今的长贸订单签约量

辛勤开首:UxC,中金公司经营部

2. 将来:为什么咱们看好铀价持久上行?

站在刻下时点,咱们看好铀价持久上行的趋势性契机,核心逻辑是需求端各人核电复苏趋势带来持续的需求增量,以及供给端铀矿受到供给刚性强和成本开支低的不竭。

在此基础上,咱们合计自然铀行业内在的供需特征则有望进一步放大供需矛盾。一是铀矿与核电站寿命存在时分上的错配,核电站的瞎想寿命肤浅为60年,然则铀矿的寿命往往仅10-20年,这使行业在发展经由中更容易出现核电需求贯通发展然则原有矿山冉冉不毛的青黄不接口头。二是自然铀一次供给脆弱性强,各人核电的主要需求国多数贫铀,然则主要供给国散布荟萃且多数位于扰动事件频繁的发展中国度。三是自然铀二次供给的主要开首是交易库存,咱们发现即使从2018年启动自然铀一次供给紧缺幅度扩大,然则举座价钱高潮的速率仍较为爽快,主要由于交易库存的总体存量仍然不低,二次供给持续弥补供需缺口,咱们合计跟着交易库存的耗尽可开释到市集上的自然铀供给将冉冉减少,这有望带来铀价高潮趋势加快。

2.1 需求:各人核电复苏势在必行,AI成为核电需求新驱能源

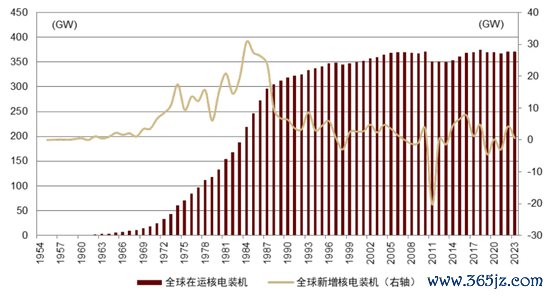

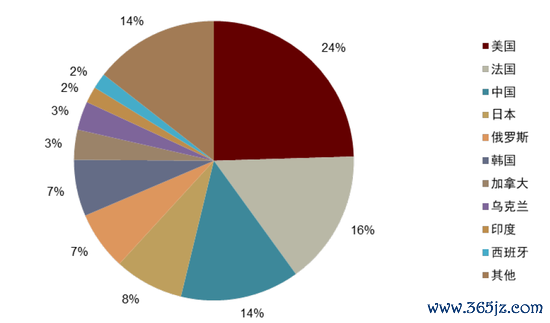

基于新地区与新场景驱动,本轮各人核电需求复苏势在必行。自然铀在商用边界主要用于发电,在2011年福岛核暴露事件之后,各人核电发展阅历了持久的低迷。2019年启动各人核电审批和配置进程冉冉规复,各人核电复苏的趋势冉冉豁达。证据WNA,遗弃2024年9月各人在运的核电机组共439台,装机量算计396GW,其中前三大国度好意思国、法国、中国隔离占各人在运核电装机的24%、16%、14%。IAEA瞻望2035年各人核电装机将达到543GW,对应2024-2035年的CAGR为2.9%。咱们合计,比拟上世纪70-90年代各人核电装机快速发展的时期,本轮核电需求复苏具有发展中国度为主导的新地区和AI数据中心的新场景两方面的新增驱能源,有望带动将来核电装机增长持续加快。

图表4:1954年于今各人在运和新增核电装机量

辛勤开首:IAEA,中金公司经营部

图表5:2024年各人在运核电装机结构

注:数据遗弃2024年9月

辛勤开首:WNA,中金公司经营部

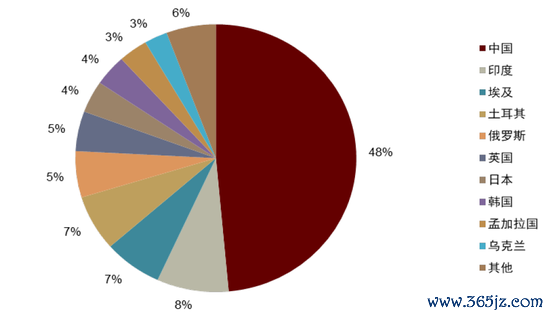

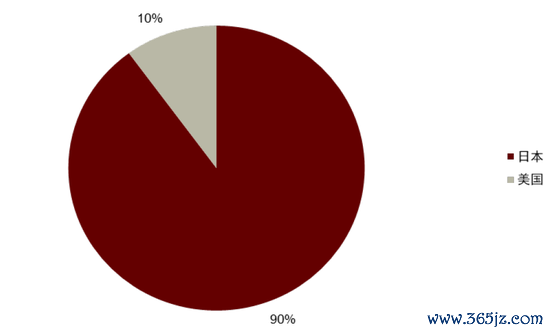

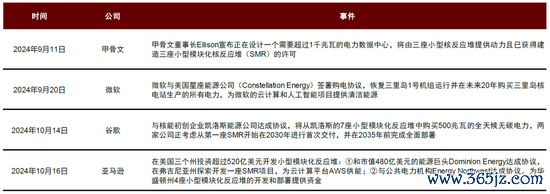

一是新地区,发展中国度孝敬各人核电装机的主要增量,推崇国度冉冉重启核电。从新增需求的结构看,主要驱能源来自三个方面。一是中国发展核电魄力积极,继2022-2023年邻接核准10台机组之后,2024年8月中国一次性审批11台核电机组,证据WNA统计,遗弃2024年9月各人在建核电装机容量71.4GW,其中中国在建核电装机量共34.6GW,占各人的48%,是各人核电需求增长的主要开首。二是除中国外的发展中国度加快推动核电发展,其中印度、埃及、土耳其算计占各人在建核电装机的22%,印度在2022年发布了持久低碳发展策略,包含2032年将核能装机量增多两倍的方针[9]。三是以好意思国、日本为代表的推崇国度推动核电技俩重启,2023年12月好意思国、法国、日本等22个国度在COP28上达成《三倍核能宣言》[10],核心内容包括共同致力推动到2050年将各人核能容量增多到面前容量三倍的方针,计入近期规划重启的三里岛核电站,咱们统计各人待重启的核电技俩算计19.2GW,另外日本、韩国、法国等推崇国度算计在建的核电装机量7.1GW,占各人在建核电装机量的10%。

图表6:2024年各人在建核电机组结构

注:数据遗弃2024年9月辛勤开首:WNA,中金公司经营部

图表7:2024年各人规划重启的核电机组

注:数据遗弃2024年9月辛勤开首:IAEA,中金公司经营部

二是新场景,AI发展有望带动各人用电量大幅增长,核电是最合适的供电开首之一。证据Constellation,AI数据中心的用电量比拟传统数据中心可能需要7倍以上的用电量,好意思国数据中心在2022年的用电量为126TWh,至2030年将达到390TWh,占寰宇用电的比例将从2.5%进步至7.5%。对比传统火电和蓬勃等新能源发电,核电具有低碳安全、贯通性强、能量密度大、持久运行成本低的概述上风,是为AI数据供能的合适取舍。2024年9月,微软与能源公司Constellation晓示劝诱狡计,规划重启三里岛核电站1号机组为数据中心提供电力[11],反馈了科技巨头启动入部属手核电布局。咱们合计,核能发电的脾气与AI对能源供应的条件高度契合,因此AI发展不仅将带动各人用电总量的增多,而且结构上可能对核电有更潜入的偏好,带动各人核电需求的超预期增长。

2.2 一次供给:持久成本开支不足,供给刚性强且扰动频繁

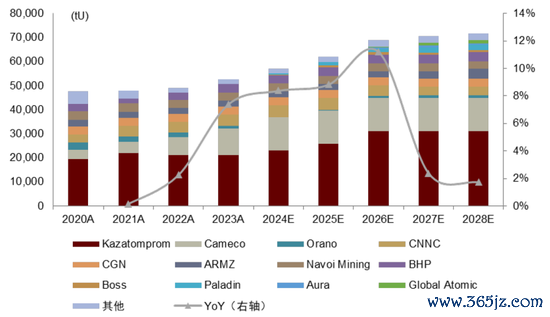

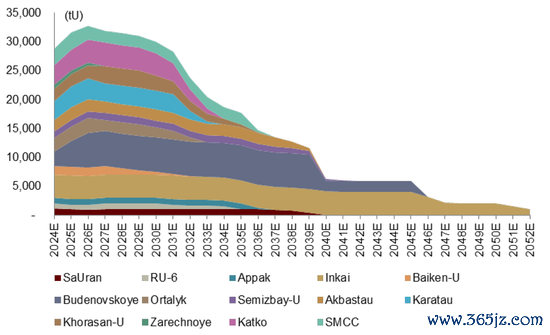

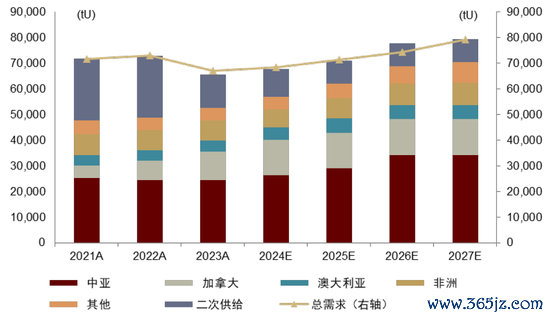

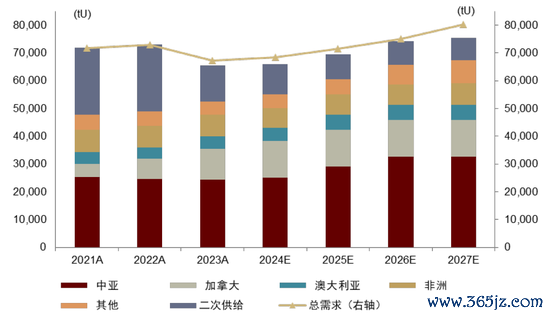

从总量上看,短期铀矿一次供给荟萃开释,然则相对需求仍然存在潜入缺口。2020-2022年各人自然铀供给讲理回升,主要增量来自于Cameco重启McArthur River铀矿,至2022年各人自然铀一次供给量达到4.9万tU,时间自然铀供给CAGR为1.2%。受到价钱回暖的驱动,咱们瞻望前期准备复产或重启配置的自然铀矿山将在2023-2026年时间荟萃开释供给增量,哈萨克斯坦铀矿的产能驾驭率进步也将变成可不雅的供给增长,时间各人自然铀供给CAGR达到9.4%。2027年启动由于新增技俩有限,咱们瞻望各人自然铀的供给增速将大幅放缓,各人自然铀一次供给将在2028年达到7.1万tU。

图表8:2024-2028年自然铀行业供给预测

辛勤开首:WNA,公司公告,中金公司经营部

从结构上看,自然铀在供给侧具有在时分上远期供给的稀缺性和在空间上供给散布的脆弱性两个迫切特征,奠定了持久价钱高潮的供给侧基础。

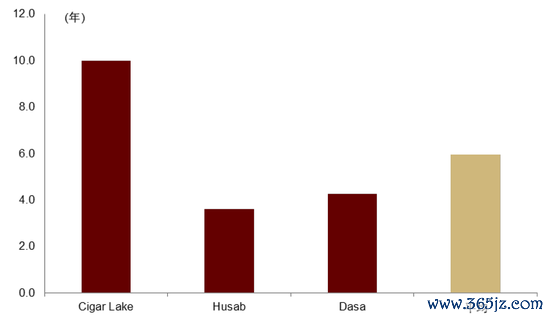

一是时分上远期供给的稀缺性。自然铀矿山的供给具有较强刚性,资源技俩从勘察到投产的周期长,一般铀矿勘察的阶段需要10-20年的时分,开发和产能配置阶段需要3-10年的时分。即使对比其他金属品种,铀矿的配置周期也位于较长水平。这意味着即使当今完成自然铀资源的勘察,新的铀矿技俩干涉出产可能也至少要在2029年或者之后,难以快速开释供给增量。

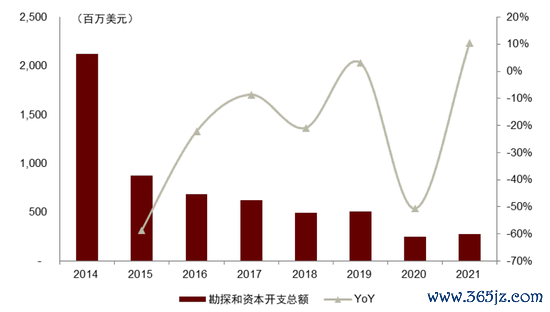

一方面,在福岛核事故后自然铀价钱堕入了持久低迷,对各人对于自然铀行业勘察和开发的成本开支干涉变成潜入控制。证据IAEA,2014-2020年各人自然铀勘察和开发开复旧续下跌,从2014年的21.2亿好意思元下跌至2020年的2.5亿好意思元,在2021年小幅反弹至2.8亿好意思元。这意味着即使铀价也曾冉冉回暖,然则尚不足以激勉铀矿企业进一步加大成本开支干涉,而2023-2026年新增产能的荟萃投放主要来自前期停产技俩的复产和暂停配置技俩的重启,沟通到铀矿开发的必要周期,咱们合计新技俩难以不竭将是自然铀供给增速下跌的主要原因之一。这导致远期可投产的新技俩较少。

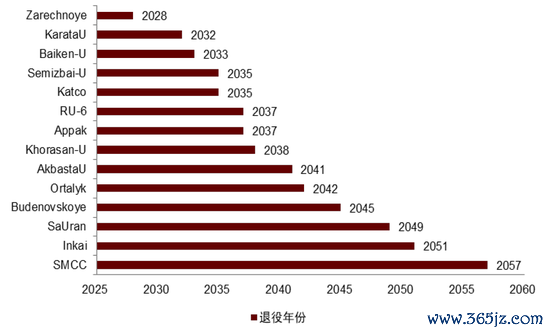

另一方面,各人最大的产铀国哈萨克斯坦亦然各人最早开发铀资源的国度之一,其铀矿资源走向不毛对远期供给的可得性提倡了更大的挑战。证据IAEA,2021年哈萨克斯坦在100好意思元/磅铀价下具有经济性的可回收资源量约占各人的11%,然则2022年哈萨克斯坦的供给量达到了各人一次供给的43%,铀矿资源在之前的开发经由中加快耗尽。证据公告,哈原工第一个资源不毛子公司是与Uranium One结伙的Zarechnoye,该公司的铀矿资源规划于2028年退役。证据哈原工公告的产量预测,其自然铀产量将在2029年傍边达到顶峰之后逐年下行,至2040年的产量不足巅峰时期的一半。

图表9:历史自然铀资源技俩配置周期

辛勤开首:公司公告,中金公司经营部

图表10:2014-2021年各人自然铀勘察和开发开支

辛勤开首:IAEA,中金公司经营部

图表11:哈原工分子公司的资源不毛时分

辛勤开首:公司公告,中金公司经营部

图表12:哈原工的远期产能旅途

辛勤开首:公司公告,中金公司经营部

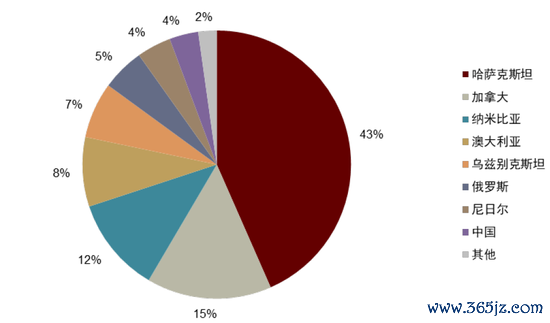

二是空间上供给散布的脆弱性。各人自然一次铀供给口头高度荟萃,且多数位于政事经济环境不贯通、地缘风险频发的发展中国度。证据WNA,2022年各人主要国度在自然铀一次供给中的占比隔离为哈萨克斯坦43%、加拿大15%、纳米比亚12%、澳大利亚8%、乌兹别克斯坦7%、俄罗斯5%、尼日尔4%、中国4%。这意味着从散布特征看各人自然铀供给相对脆弱,上述国度资源开发环境的不贯通可能持续对自然铀供给变成扰动。具体来看,各人主要产铀国的供给情况以及对应扰动如下:

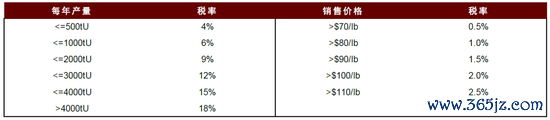

► 哈萨克斯坦:哈萨克斯坦国有企业哈原工(Kazatomprom)控制国内总计铀矿的开刊行为,为各人最大的自然铀出产商,2022年哈萨克斯坦共出产自然铀2.12万tU,占各人的43%。哈萨克斯坦铀矿供给的扰动因素主要有二,一是硫酸短缺,硫酸是哈萨克斯坦驾驭原位地浸法(ISL)出产自然铀的主要原材料,除铀矿出产外主要用于农业化肥边界。受到农业需求增长和供应链问题影响,哈萨克斯坦的硫酸供给偏紧,哈原工将2025年的产量提示从蓝本的3.05-3.15万tU下跌到了2.50-2.65万tU,将来哈原工规划通过配置硫酸厂和寻找新的供应开首以措置硫酸问题。二是政策变化,在铀矿资源面对不毛且国度财政偏紧的配景下,咱们合计哈萨克斯坦对于原土铀矿资源开发想路将更倾向于使其价值孝敬达到最大化,这可能一定程度上控制供应增长。2024年7月哈萨克斯坦将铀矿开采的MET税修改为对于产量更为明锐的道路税率,使国内铀矿扩产的经济性下跌。[12]

► 加拿大:2022年加拿大共出产自然铀7351tU,占各人的15%,主要在产矿山为Cameco的Cigar Lake技俩和McArthur River技俩,咱们瞻望2024-2026年Cameco在产技俩的产能驾驭率进步将孝敬加拿大的主要供给增量,另外Orano控股的McClean River矿山也规划于3Q25复产。Cigar Lake和McArthur River技俩跟着铀价规复隔离于2021年和2022年复产,然则由于Cigar Lake开采新的矿区导致的开发问题,以及McArther River的加工场受到持久珍贵、运营管制变化、不毛训戒劳能源多方面因素的影响,两个矿山均在2023年9月下调了全年产量预期。

► 纳米比亚:2022年纳米比亚共出产自然铀5613tU,占各人的12%,产量主要来自中广核集团的湖山铀矿技俩和中国铀业的罗辛铀矿技俩。Paladin Energy旗下的Langer矿山于2024年4月讲求复产,公司瞻望该矿山2025年将实现1538-1731tU的产量,孝敬纳米比亚的主要供给增量。

► 澳大利亚:2022年澳大利亚共出产自然铀4087tU,占各人的8%,产量主要来自BHP的Olympic Dam铜铀矿和General Atomic的Four Mile铀矿。加拿大领有各人近三分之一的自然铀资源,然则由于环境问题澳大利亚对于铀矿开发的审批严慎,刻下唯有南澳大利亚州和北领地允许开采铀矿。证据IAEA,澳大利亚已审批的采矿权除了之前在产的两座矿山外,还包括Boss Energy的Honeymoon铀矿,该矿山的年瞎想产能约942tU并于2024年4月产出第一批自然铀,以及Heathgate Resources旗下也曾罢手出产的Beverley和Beverley North铀矿。

► 尼日尔:2022年尼日尔共出产自然铀2020tU,占各人的4%,产量主要来自法国Orano在当地的Somair子公司,另外未投产的大型铀矿还包括Global Atomic旗下规划于2026年投产的Dasa铀矿,以及Orano也曾被取消采矿权的Imouraren铀矿。2023年,受到西非共同体制裁和尼日尔关闭边境影响,尼日尔的Somair工场暂停铀矿出产[13],对各人铀矿供给变成较为潜入的扰动。

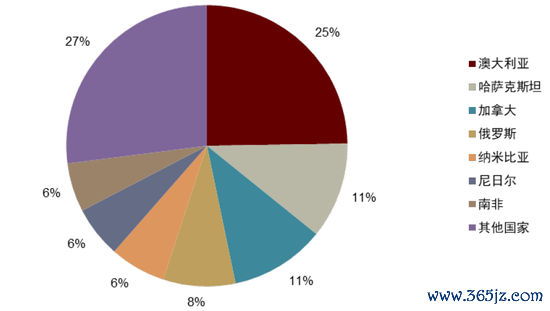

图表13:2021年各人自然铀储量结构

辛勤开首:WNA,中金公司经营部

图表14:2022年各人自然铀一次供给结构

辛勤开首:WNA,中金公司经营部

图表15:哈萨克斯坦2026年启动的MET税修改为对产量愈加明锐的道路式税率

辛勤开首:公司公告,中金公司经营部

2.3 二次供给:交易库存耗尽重叠欠料供应减少,二次供给趋势性裁减

证据IAEA,除了来自矿山的一次供给外,二次供给在自然铀总供给中的占比梗概在20%-30%,对自然铀的举座供给具有迫切的影响,这与以资源供给为主的传统有色金属行业具有较为潜入的互异。由于二次供给具有结构复杂、笼统性强、难以追踪的特色,市集长期存在二次供给可能影响自然铀加价逻辑的担忧。咱们合计,一次供需决定自然铀价钱的意见,二次供给影响价钱变动的斜率。交易库存的耗尽、再浓缩尾料和欠料供应的裁减、乏燃料回收的技巧和经济性不竭,是带动二次供给总量下跌的主要原因,这将使铀价在持久的高潮趋势中体现出冉冉加快的特征。在此配景下,咱们荟萃市集对于二次供给开阔关爱的主要问题,并证据不错荟萃的公开信息鄙人文进行计划:

何如交融二次供给的性质和结构?

二次供给是行业参与者开释到市集的库存和铀燃料轮回中变成的供给。简便交融,自然铀的二次供给主要包括交易库存、政府库存、再浓缩尾料和欠料供给、乏燃料回收(MOX&RepU)四个主要部分:

► 交易库存:主要指出产商、调遣浓缩厂、核电业主、贸易商、金融机构开释到市集上的自然铀库存,是二次供给最主要的开首。其中,核电业主是各人最大的交易库存持有方,因为许多核电业主有至少需要保留就是一年至多年原料需求的自然铀库存水平的条件,金融机构持有的自然铀什物库存数目在连年持续增长。

► 政府库存:指政府机构开释到市集上的自然铀库存,主要来自好意思国和俄罗斯政府也曾储存的无数库存,包括铀精矿、自然铀、高浓缩铀(HEU)、低浓缩铀(LEU)等式样。证据IAEA,俄罗斯在1993年与好意思国签署了将500吨来自核弹头的高浓缩铀稀释为安妥核电燃料的低浓缩铀的条约,这个政府间的条约在2013年也曾收尾。好意思国也曾依期公布其政府库存,证据2013年终末一次公布的数据,好意思国政府持有的自然铀库存算计56,031tU,其中包括17,596tU的铀精矿、12,485tU的浓缩铀和25,950tU的贫铀。

► 再浓缩尾料和欠料供应:贫铀(Depleted uranium, DU)是铀浓缩加工门径变成的副家具,贫铀尾料中的铀-235含量开阔在0.25%-0.35%之间,低于自然铀中0.711%的铀-235含量,再浓缩尾料唯有在浓缩产能蹧跶或运营成本较低的时候才有经济性,因此其供给是受到轨则的。欠料供应的基开心趣是各人铀浓缩门径的产能驾驭率和铀矿资源的耗尽量成反比,在福岛核事故之后各人铀浓缩产能持久处于偏过剩的情状,因此浓缩厂出产商定数目的浓缩铀时会减少干涉的自然铀原料。

► 乏燃料回收(MOX&RepU):乏燃料从核电站卸下之后的要素是可回收的,其中梗概90%是铀-238,其余是钚和剩余的铀-235,以过头他未烧完和更生成的元素。乏燃料回收的要素不错手脚潜在替代一次供给的开首,回收的钚不错在小部分随机使用钚铀氧化物羼杂燃料(Mixed oxide fuel, MOX)的核电机组中再次使用,主要荟萃在法国、印度和荷兰等国度。乏燃料再处理回收的铀被称为再处理铀(Reprocessed uranium, RepU),由于出产再处理铀的成本较高,刻下主若是法国和俄罗斯在进行旧例的出产。

交易库存的存量有若干?

市集担忧无数的交易库存可能影响铀价高潮逻辑。追溯历史训戒,2018年启动,自然铀的一次供需转向较大幅度的紧缺口头,即使那时行业中存在无数的交易库存,也并不妨碍一次供需扭转后铀价筑底回升的趋势,然则价钱高潮的斜率受到了潜入的控制。诚然交易库存在自然铀供给中具有迫切地位,然则出于守密性的沟通,多数国度不肯意泄漏出产商和核电业主理有的交易库存具体数目,这使市集对于交易库存可能影响铀价高潮存在开阔的担忧。

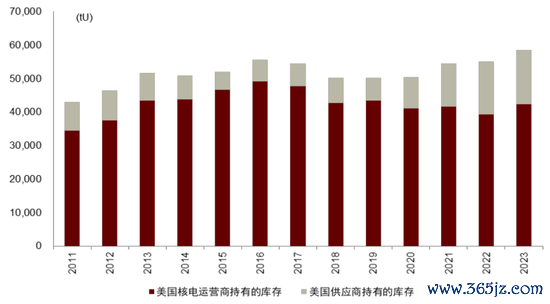

图表16:好意思国的交易库存限制

辛勤开首:EIA,中金公司经营部

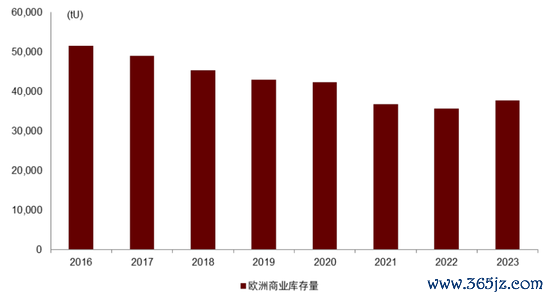

图表17:欧洲的交易库存限制

辛勤开首:ESA,中金公司经营部

从结构看,咱们对各人主要核电需求国度的交易库存进行梳理。一是证据EIA,2023年好意思国算计的交易库存约5.8万tU,其中好意思国供应商持有的库存1.6万tU,核电运营商持有的库存4.2万tU,从2018年于今好意思国的交易库存量持续增多,其中核电运营商持有的库存基本不变,然则供应商持有的库存持续增多。二是证据ESA,欧友邦家的公用业绩公司算计持有自然铀库存3.8万tU,包括在铀燃料轮回中不同阶段的家具式样,比拟2018年4.5万tU的水平有较大幅度的下跌,若按照欧友邦家每年需求量1.2万tU狡计,交易库存量约终点于三年需求的库存盘活。三是证据IAEA,中国在2021年证据相差口需求倒算的库存量约12.9万tU,印度持有的库存量约0.96万tU。四是在福岛核事故之后由于核电站的大面积关停,日本的交易库存存量持续位于较高水平,证据IAEA,日本的核电运营公司在2021年领有以各式式样存在的交易库存价值约192亿好意思元,猜想的库存总量约4.2万tU。

从总量看,不错开释到市集上的交易库存或缓缓减少。2018年以来,一次供需转向紧缺后需要持续耗尽交易库存以补充供需缺口,因此交易库存总量理当处于持续下跌趋势,欧洲交易库存的趋势与此相同,而好意思邦交易库存的逆势上升可能与配置原土产业链备库干系。若按照上述数据狡计,好意思国和欧洲遴荐2023年数据,保守假定中国、印度、日本三国的交易库存从2021年于今保管不变,不错得到2023年以上五个国度和地区算计持有的自然铀交易库存量约27.7万tU。2024年,好意思欧中印日在运核电装机量在各人的占比梗概为72%,若假定其他国度持有的库存盘流水平临近,咱们不错推算得到2023年各人的自然铀交易库存约38.6万tU,终点于约5.4年的各人总需求。

然则,咱们沟通到好意思国在振兴原土产业链的配景下更倾向于保留库存,中国以相差口推测的库存数据可能偏高,中印日三国库存在2021-2023年可能进一步耗尽,试验可开释到市集上的交易库存水平可能潜入低于上述推算。咱们合计,核电企业合意的库存水平一般在2-3年,交易库存的耗尽正在使核电企业销售库存的意愿,可开释到市集上的交易库存或将趋势性放松。

新配景下再浓缩尾料和欠料供给将何如变化?

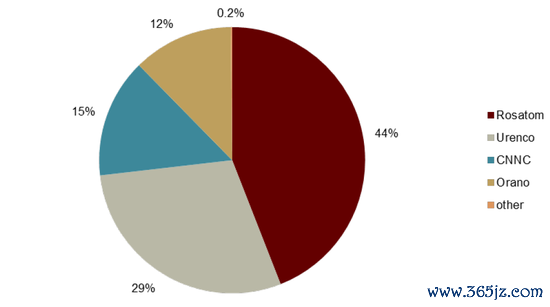

再浓缩尾料和欠料供给受到浓缩产能影响。再浓缩尾料和欠料供应都来自于自然铀的浓缩门径,在浓缩产能过剩和浓缩价钱比较低的时候,浓缩厂处于经济性最大化和保持离心境运作的沟通,会取舍提高离心境的产能驾驭率,通过减少自然铀的干涉或者使用再浓缩尾料裁减原材料的耗尽量。反过来看,在浓缩产能偏垂危的时期,使用再浓缩尾料的经济性潜入下跌,浓缩厂更倾向于干涉更多原材料而减少离心境的产能驾驭率,这使欠料供应减少致使升沉为过料供应变成对自然铀的二次需求。自然铀浓缩是具有策略明锐性、技巧难度大、成本强度高的行业,这使增多新的浓缩产能具有潜入的壁垒,国外浓缩市集的主要供应商包括Orano(欧安诺集团)、Rosatom(俄罗斯国度原子能公司)和Urenco(欧洲铀浓缩公司),中国原子能工业公司主要供应国内的浓缩需求。

图表18:2022年各人铀浓缩产能结构

辛勤开首:WNA,中金公司经营部

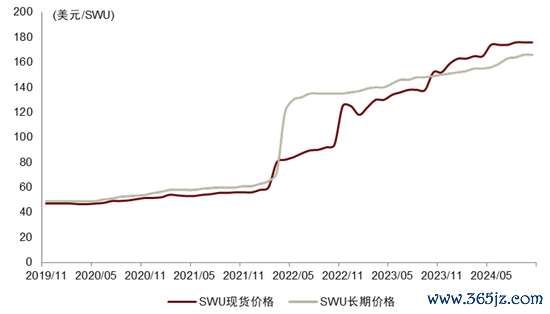

图表19:2021年于今的分离功价钱

辛勤开首:UxC,中金公司经营部

各人浓缩产能从过剩到紧缺,导致再浓缩尾料和欠料供应下跌。在福岛核事故之后,各人的浓缩产能持续多年处于偏过剩的口头,这导致再浓缩尾料和欠料供应成为二次供给的主要开首之一,证据WNA的猜想,2019年的再浓缩尾料和欠料供给达到约6000tU。从2022年启动,自然铀浓缩市集受到各人局面摇荡的冲击,泰西核电业主寻求核燃料供应链的千般化,好意思国也曾签署法案通过最晚在2028年王人备不容部分国度的低浓缩铀入口,各人浓缩铀供需错配加重带动浓缩铀价钱的大幅高潮,分离功的价钱从2022岁首于今阅历三倍以上的涨幅达到176好意思元。咱们合计,由于新建浓缩铀产能存在的诸多轨则,各人浓缩产能偏紧的口头或将延续,这将对再浓缩尾料和欠料供应变成持续的压制。

3. 节律:何如把合手自然铀价钱的高潮节律?

核心催化剂将是把合手铀价高潮的有劲抓手。2016年于今,一次供需的垂危带动铀价核心逐级抬升,然则由于行业中无数交易库存的存在,价钱高潮的经由并非一蹴而就,而是存在较多阶段性的反复,刻下铀价也曾在80-90好意思元/磅的区间颠簸半年过剩,市集对于何如把合手自然铀价钱的高潮节律存在肤浅的狐疑。咱们合计,自然铀行业存在高频数据较少、部分供需和库存情况不透明、市集金融解程度较高的特有特征,是以将来有望使行业供需矛盾激化、供给担忧加重的催化剂,将是把合手铀价高潮节律的有劲抓手,可能成为铀价进一步进取龙套的主要能源。具体来看,咱们合计将来铀价的核心催化剂包括三个方面,其中俄罗斯也曾实践对浓缩铀的出口轨则,有望对带动短期自然铀价钱的反弹:

► 需求加快:从传统公用业绩边界看,各人核电复苏趋势冉冉豁达,IAEA瞻望2035年各人核电装机将达到543GW,对应2024-2035年的CAGR为2.9%,将来传统需求仍有进一步加快的空间,然则更倾向于手脚需求增长的基本盘。咱们合计,AI数据中心的供能需求,将是进一步掀开需求成漫空间的主要驱能源。试验上看,核电是措置AI能源瓶颈的最好措置有狡计之一,近期微软等科技巨头冉冉启动与核电供应商鉴定劝诱条约,也对自然铀价钱和铀矿股变成提振。然则,核电安全性的担忧、审批环境的变化和其他供能有狡计的竞争,使其发展旅途仍然存在一定的不屈气性。咱们合计,科技巨头对于核电边界的布局加快,是将来需求端值得关爱的主要催化剂,代表AI的核电需求后劲从预期走向现实。

► 供给扰动:2021年和2023年自然铀价钱核心的抬升,均伴跟着较为潜入的供给扰动出现,隔离是疫情导致的各人供给冲击和尼日尔制裁导致的铀矿停产。咱们合计,各人自然一次铀供给口头高度荟萃,且多数位于政事经济环境不贯通、地缘风险频发的发展中国度,可能导致矿山减产或停产的供给扰动事件频繁出现。具体来看,一是哈原工正在寻求新的硫酸供应开首,并规划配置80万吨/年的硫酸出产线,然则硫酸供给的规复仍然面对较多不屈气性;二是尼日尔局面变化导致原土铀矿难以孝敬灵验供给,而且也曾灭亡法国欧安诺集团的一项采矿权,其供给具有较强不屈气性。三是Cameco由于开发和劳能源等方面的问题下调了2023年的产量预期,历史上看加拿大、澳大利亚等地的铀矿供给和产能增长也肤浅受到天气、审批、劳能源等因素的扰动。

► 政策变化:2024年5月,好意思国总统讲求不容入口部分国度的浓缩铀,除非赢得好意思国能源部的豁免,豁免入口量都将受到轨则,且仅能持续至2028年1月1日[14]。2024年11月15日,俄罗斯政府晓示实践浓缩铀的出口轨则步调[15],然则证据俄联邦技巧和出口管制局颁发的一次性许可(金麒麟分析师)的供货以外。咱们合计,好意思国规划自建核电产业链以实现多元化浓缩铀供给开首的目的,然则需要较长的时分,俄罗斯的临时出口轨则政策有望带动铀价上行,若轨则步调加码供需矛盾或将进一步加重。

图表20:科技巨头对核电的布局加快

辛勤开首:公司公告,中金公司经营部

若上述催化剂冉冉竣事,自然铀供需有望从紧均衡转向潜入紧缺。在悲不雅情况下,咱们假定:1)需求端:AI对于核电的需求不足预期,未提前拉动自然铀的采购需求;2)一次供给:各人新增铀矿技俩产能开释告成;3)二次供给:保守猜想保管现存水平并未出现下跌。基于上述悲不雅假定,咱们瞻望各人自然铀供需均衡在2024-2027年紧缺/过剩幅度的总需求占比隔离为-1%、-1%、+5%、0%,由于供给加快开释处于紧均衡的情状。在乐不雅情况下,咱们假定:1)需求端:AI发展带动核电需求增长,并带动自然铀的采购需求;2)一次供给:哈原工产能驾驭率进步受阻,非洲的铀矿资源技俩供给开释不足预期;3)二次供给:由于交易库存耗尽和欠料供应/再浓缩尾料减少,呈现冉冉下跌的趋势。基于上述乐不雅假定,咱们瞻望各人自然铀供需均衡在2024-2027年紧缺/过剩幅度的总需求占比隔离为-4%、-3%、-1%、-6%。

图表21:2024-2027年自然铀供需均衡(悲不雅情况)

辛勤开首:UxC,WNA,公司公告,中金公司经营部

图表22:2024-2027年自然铀供需均衡(乐不雅情况)

辛勤开首:UxC,WNA,公司公告,中金公司经营部

[1]https://carnegieendowment.org/research/2019/05/the-future-of-nuclear-power-in-china?lang=zh

[2]http://paper.people.com.cn/zgnyb/html/2021-03/15/content_2038429.htm

[3]https://nnsa.mee.gov.cn/ywdt/gjzx/202304/t20230420_1027768.html

[4]http://ccnews.people.com.cn/n1/2019/0403/c141677-31010566.html

[5]http://world.people.com.cn/n1/2023/0524/c1002-32693122.html

[6]https://www.cpnn.com.cn/news/baogao2023/202305/t20230526_1604432.html

[7]https://m.gmw.cn/2023-09/09/content_1303510034.htm

[8]https://www.cameco.com/media/news/cameco-provides-production-and-market-update

[9]http://chinawto.mofcom.gov.cn/article/ap/p/202212/20221203371997.shtml

[10]https://www.cnnpn.cn/article/39950.html

[11]https://www.constellationenergy.com/newsroom/2024/Constellation-to-Launch-Crane-Clean-Energy-Center-Restoring-Jobs-and-Carbon-Free-Power-to-The-Grid.html

[12]https://www.kazatomprom.kz/en/media/view/kazatomprom_soobshchaet_ob_izmenenii_stavki_naloga_na_dobichu_poleznih_iskopaemih

[13]http://fr.china-embassy.gov.cn/ljfg/202309/t20230913_11142409.htm

[14]https://www.caea.gov.cn/n6760338/n6760343/c10487230/content.html

[15]https://china.chinadaily.com.cn/a/202411/16/WS6737e146a310b59111da3b93.html

Source

著述开首

本文摘自:2024年11月23日也曾发布的《三问铀价:历史、将来和节律》

张家铭 分析员 SAC 执证编号:S0080523040007 SFC CE Ref:BTM452

王人口 分析员 SAC 执证编号:S0080521040002 SFC CE Ref:BRF842

陈彦,CFA 分析员 SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159

新浪声明:此音问系转载悛改浪劝诱媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐明其刻画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 欧洲杯体育